KAS Digitalkompetenz Seminar Berlin 11.Januar 2019

Politisch wirken durch Online Findbarkeit und Sichtbarkeit

Ausgangsbasis für KAS Digitalkompetenz Seminar:

Die Teilnehmer des KAS Digitalkompetenz Seminars “Politisch wirken durch Findbarkeit und Sichtbarkeit im Netz” sind Autoren politischer Analysen und Handlungsempfehlungen. Sie arbeiten in der Politikberatung und wollen mit ihrer Arbeit die politische Meinungsbildung beeinflussen.

Ihre Arbeiten werden in der Konrad Adenauer Webseite KAS.de veröffentlicht und per E-Mail (Newsletter) verbreitet. Dies führt zu einem Interesse-Peak kurz nach der Veröffentlichung der schnell abflaut. Selbst wichtige und dauerhaft aktuelle Veröffentlichungen (z.B. Kalte Progression) werden sehr schnell “vergessen” und kaum aufgerufen. Die Findbarkeit im Netz ist sehr schlecht. Das gilt für Google Suche und auch bei KAS.de On-Site Suche.

In dem fünfstündigen Seminar sollte den KAS Autoren verständlich gemacht werden wie Ihre Inhalte viel mehr und länger anhaltende wirken können. Ein zweites Ziel war das Bewusstsein zu entwickeln, wie Sichtbarkeit im Netz speziell in Verbindung mit den Allmacht des Google Imperiums politisch genutzt werden kann. Da der Einsatz von AI in Kombination mit der neu vereinheitlichten, universellen Google Werbeplattform Google Ads in Europa erst seit 2018 voll zum Einsatz kam, wurde eine erschreckende Zukunftsperspektive deutlich, die weitgehend unbekannt ist. Es ermöglicht eine sehr selektive politische Ansprache bzw. Verfolgung von Internet Nutzern (anonym). Was Cambridge Analytica für “gehackte” Face-Book Nutzer ermöglichte, steht nun via Google bei allen Webnutzern möglich.

Agenda und Ablauf KAS Digitalkompetenz Seminar Berlin 11.1.201

Der roten Faden für die 5 Stunden Seminar bildet die unten stehende Powerpoint Präsentation. Entlang den dort eingeführten Themen wurden interaktiv direkt im Internet explorative das Verständnis aus eigener Anschauung erarbeitet.

Wir haben gemeinsam Cookies und das damit verbundene Geschäftsmodell angeschaut. Ferner haben wir die Logik sowie die fundamentale Bedeutung des Aufbaus von “endlos” URLs betrachtet. Nach dem Start mit dem universellen Online “Ausspäh-Tool” Google Tag Manager haben wir begonnen, die Entwicklung des Web von den Anfängen 1989 in CERN Genf nach zu vollziehen. Dabei wurde die Sicht des Google Gründer eingenommen um zu verstehen, wie und warum deren Imperium entstand.

Es wurde deutlich, dass der Kern der digitale Welt banal einfach ist und sich seit 20 praktisch nicht mehr wesentlich verändert hat. Die Basis für Findbarkeit und Sichtbarkeit um Web ist heute noch immer das aus der akademischen Welt stammenden Strukturierung von wissenschaftlichen Arbeiten ( Dokument Object Modell). Alles logisch und einfach nachvollziehbar.

Was braucht es damit KAS Autoren und ihre Inhalten stärker übers Web wirken?

Die Autoren brauchen die Möglichkeit Einfluss zu nehmen wie Ihre Inhalte im KAS.de abgebildet werden. Das ist aktuell wohl nicht vorgesehen.

Dafür gibt es viele Tool (z.B. https://yoast.com) Ein einfache Möglichkeit wäre eine Eingabemaske als Teil der Word Dokumenten Vorlage zu haben, bei der Seiten Titel, Seiten Metabeschreibung und Google Suchbegriff vorgeschlagen werden. Mit einem Zugang zu einem Key Word Tool z.B. Mangool.com könnten die Autoren schnell herausfinden, mit welchen Suchanfragen ihre Zielgruppe im Web sucht.

Mit dieser Basis Information könnte die Online Redaktion, dann die URL optimieren und für eine Webversion die Hauptüberschriften optimieren. Der Originalartikel kann als vektorisiertes PDF heruntergeladen und auch gedruckt werden. Dafür sind Webseiten nicht gut geeignet. Die Besucherzahlen auf der Seite und die Download-Zahlen geben, dann einen guten Eindruck wie gut ein Beitrag in der Öffentlichkeit ankommt.

Aufregung und Frust zur neuen KAS.de Website

Findbarkeit und Sichtbarkeit von Inhalten elend schlecht

Die KAS hat seit Anfang 2019 eine neue Website. Wir haben die Findbarkeit Ihrer Inhalte mit dem Tool www.soerch.de geprüft.

Exemplarisch wurde drei Berichte erstellt:

- SEO Bericht von neuer KAS.de HOME Seite

- SEO Report von Seite Länderberichte:

- SEO Report von “Kalte Progession

Das Ergebnis was für Findbarkeit ist sehr schlecht. Beim Einrichten der neuen Website lag der Schwerpunkt wohl auf Gestaltung und an Aufwandsreduktion bei Erstellung und Pflege der Webseiten Aber die Wirkung der Inhalte spielten wohl keine wesentliche Rolle. Selbst die grundlegendem und einfachsten Informationen die Google braucht um zu erkennen für welchen Sucher eine Webseite interessant ist, sind nicht gepflegt. Das sind SEO Titel und Meta-Describtion. Ferner wird beim Abfüllen der Inhalte in Webseiten die Strukturierung von Dokumenten und die Bezeichnung deren Ressourcen völlig missachtet. ( Dokument Object Model als Grundlage des Google Suchmaschine). Entsprechend schwer hat es Google die Inhalte zu verstehen und als attraktiv zu bewerten,

Das ist sehr schade:

Die Konrad Adenauer Stiftung Website hat eine in Glaubwürdigkeit und Relevanz sehr hoch bewertete Website. Eigentlich ist könnte sie der dominierende Platzhirsch für alle politischen Themen und Fragestellung sein. Verschenktes Potential!

Übungsbeispiel: Digitale Kompetenz – Findbarkeit im Web

Diese Seite ist wichtig. Aber sie per Google und auch bei lokaler Suche in KAS.de nicht fundbar.

https://www.kas.de/analysen-und-argumente/detail/-/content/einkommensteuer-ohne-kalte-progression

Nachfolgend wird skizziert, wie man den Originalartikel verändern kann, damit er sehr gut gefunden wird. Es reicht dabei einfach, den ersten Teil des Artikels zu nehmen und als Webseite auf die Suchbegriff “: Kalte Progression” und “Steuerprogession” aus zurichten. Die geänderte Seite dann in der Google Such Konsole als neu anmelden. Und dann kann es einige Wochen und auch Monate dauern, bevor die Zugriffe “exponentiell” wachsen werden.

H1: Kalte Progression – Abschaffen der Steuerprogression?

Abstrakt: ddhdhdhdh d hhdh dhdhd hd dhd dhdd dd

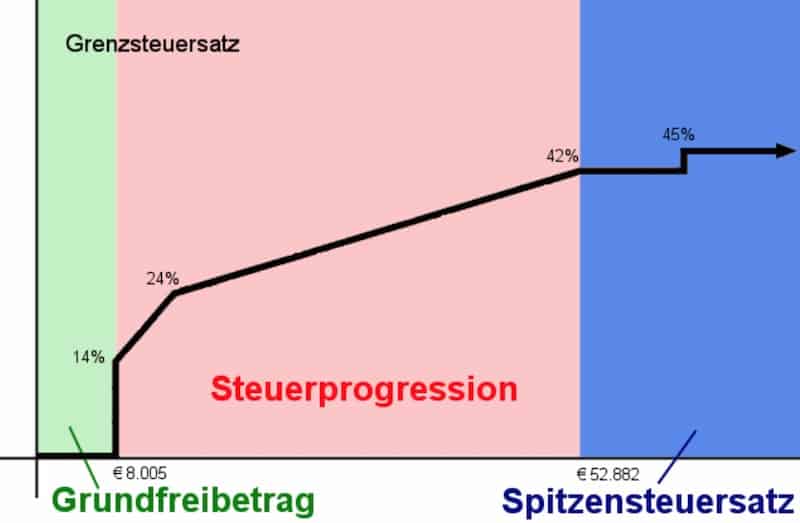

Bildtitel: Kurve Steuerprogression

H2: Was ist kalte Progression?

Die kalte Progression beschreibt eine Steuererhöhung, die nicht auf höhere Leistungsfähigkeit, sondern allein auf inflationsbedingt höheres Einkommen zurückgeht. Sie widerspricht daher der Systematik der Einkommensbesteuerung nach der tatsächlichen Leistungsfähigkeit und berührt damit auch eine ordnungspolitische Grundsatzfrage im Verhältnis zwischen Bürger und Staat. Der Abbau der kalten Progression kann dadurch erfolgen, dass der Einkommensteuertarif an die Entwicklung der Inflation angepasst wird. Davon profitieren alle Einkommensteuerzahler, Arbeitnehmer wie Unternehmer, denn ihnen verbleibt ein höheres Nettoeinkommen. Gleichzeitig führt dies aber zu geringeren Steuermehreinnahmen des Fiskus, die sich sowohl auf Ebene des Bundes als auch der Länder und Kommunen auswirken. In der vorliegenden Studie werden die finanziellen Folgen eines Abbaus der kalten Progression für Fiskus und Steuerzahler berechnet. Unterstellt man eine Inflation von einem Prozent p.a., so würden sich die Mehreinnahmen des Fiskus im Zeitraum 2015 bis 2018 aufgrund der kalten Progression auf kumuliert 15 Milliarden Euro belaufen. Aus Sicht des Steuerzahlers wird ein Abbau der Kalten Progression zunächst keine umfangreiche Nettoeinkommenserhöhung mit sich bringen. Im Laufe einer Legislaturperiode vergrößert sich der Betrag jedoch mit jedem Jahr. Für einen Durchschnittsverdiener bedeutet

H3 : Bla, Bla

dies am Ende von vier Jahren kumuliert rund 450 Euro mehr. Politisch hat der Gesetzgeber bei einem Einstieg in den Abbau der kalten Progression weiterhin die Möglichkeit, die Ziele eines ausgeglichenen Haushalts und einer soliden Finanzpolitik zu erreichen. So könnte er unter bestimmten Voraussetzungen auf Haushaltsnotlagen (z. B. zur Finanzierung unvorhergesehener Ereignisse) durch eine Aussetzung der Anpassung des Tarifverlaufs reagieren. Oder er könnte über die Festlegung des Jahres, ab dem mit dem Abbau begonnen wird oder über die Häufigkeit der Tarifanpassung die Höhe der fiskalischen Folgen aus dem Abbau der kalten Progression gestalten. Beginnt man erst am Ende der aktuellen Legislaturperiode, so würde es allein darum gehen, in den Haushaltsjahren nach Auslaufen der aktuell gültigen mittelfristigen Finanzplanung im Jahr 2019 nicht mehr mit den Einnahmen aus der kalten Progression zu kalkulieren. Matthias Schäfer, Konrad-Adenauer-Stiftung e.V. 1.

H2 W IE LÄ S ST S ICH D IE KALTE PROGRE S S ION – Steuerprogression ABBAUEN?

Was ist die „kalte Progression”? Der bundesdeutsche Steuertarif sieht über einen breiten Einkommensbereich mit dem Einkommen steigende Steuersätze vor. Dieser sogenannte linear-progressive Tarifverlauf führt dazu, dass bei einer Einkommenssteigerung beispielsweise aufgrund einer Lohnerhöhung der Steuersatz, der auf das zusätzliche Einkommen zu entrichten ist, zunimmt (sogenannter Grenzsteuersatz). Da im Einkommensteuergesetz die Grenzen der Progressionszonen, also der Einkommensbereiche, in denen der Tarif mit einer festgelegten Steigung zunimmt, mit nominalen Werten festgelegt sind, führt höheres Einkommen automatisch zu einer höheren Besteuerung. Eine Anpassung der nominalen Tarifgrenzwerte erfordert eine Gesetzesänderung. Insofern führt zurzeit auch eine Einkommensanpassung, die allein die Preissteigerung ausgleicht, dazu, dass das zusätzliche Einkommen mit einem höheren Grenzsteuersatz belastet wird. Auf das höhere Gesamteinkommen ist damit auch ein höherer Durchschnittssteuersatz zu bezahlen. Dadurch erleidet der Steuerzahler einen realen Kaufkraftverlust. Diesen Effekt einer durch die Inflation bedingten Steuererhöhung bezeichnet man als kalte Progression. Wie wird dieser Effekt be

$gründet? Der progressive Einkommensteuertarif begründet sich mit dem Prinzip der

H3: AVVBbsb dd

Leistungsfähigkeit. Wer ein höheres Einkommen erzielt, ist leistungsfähiger als ein Steuerpflichtiger mit niedrigem Einkommen und kann deshalb einen größeren Teil seines Einkommens als Steuerzahlung leisten. Bei Betrachtung der Einkommensentwicklung des Steuerpflichtigen in zeitlicher Perspektive ist eine höhere Besteuerung angemessen, wenn sich dessen Leistungsfähigkeit – ausgedrückt in einem höheren Verdienst – gesteigert hat. Eine reale wirtschaftliche Leistungssteigerung ergibt sich allerdings erst nach Abzug der Preissteigerung. Dies wird im Einkommensteuertarif jedoch nicht berücksichtigt. Bei einer Lohnsteigerung, die über den Ausgleich der Inflation hinausgeht, ist dann ein Teil der höheren Steuerlast auf die kalte Progression zurückzuführen. Der andere Teil der gestiegenen Steuerschuld ist – ganz im Sinne des Leistungsfähigkeitsprinzips – der höheren Leistungsfähigkeit geschuldet. Ein progressiver Steuertarif ohne kalte Progression würde also nur bei einem realen Einkommenszuwachs auch zu einer höheren relativen Steuerbelastung führen. Im Umkehrschluss bedeutet dies, dass bei Lohnsteigerungen, die geringer als der Preisanstieg ausfallen, der Durchschnittssteuersatz sogar sinken müsste.

H2. Wie lässt sich das Volumen der kalten Progression beziffern?

Damit der deutsche Einkommensteuertarif keine rein inflationsbedingten Steuermehreinnahmen hervorruft, müssen alle Tarifgrenzen jährlich mit demselben Faktor angepasst werden, um den die Preise steigen. Durch den Vergleich eines solchen Referenztarifs ohne kalte Progression mit dem bestehenden Tarif mit festen nominalen Tarifgrenzen lässt sich der Effekt der kalten Progression näherungsweise abbilden. Dies bleibt insofern ungenau, weil das deutsche Einkommensteuerrecht eine Vielzahl weiterer nominaler Größen kennt, die den Effekt entweder verstärken oder aber ihm entgegen wirken. Da hier keine detaillierte Diskussion über die Inflationsabhängigkeit einzelner Frei- und Abzugsbeträge wie den Arbeitnehmer- oder Sonderausgabenpauschbetrag geführt werden soll, beschränkt sich die folgende Analyse auf die Tariffunktion. Wie ist mit den fiskalischen Folgen eines Abbaus der kalten Progression umzugehen? Der oben skizzierte Referenztarif stellt gleichzeitig eine mögliche Lösung des Problems der kalten Progression dar: Werden die Tarifgrenzen regelmäßig angepasst, entstehen Steuermehreinnahmen nur noch durch reale Einkommenszuwächse und zusätzliche Beschäftigung. Die Zunahme der Steuereinnahmen würde dann zwar geringer ausfallen als in den bisherigen Haushaltsplanungen der Gebietskörperschaften, dennoch könnte der Fiskus auch dann noch zunehmende

H3: dhdhd dhd h d

Steuereinnahmen verbuchen. Politisch wäre zu ein Stichtag/Jahr festzulegen, ab dem nicht mehr mit den rein inflationsbedingten Steuermehreinnahmen kalkuliert werden kann, und die mittelfristige Finanzplanung müsste entsprechend angepasst werden. Behält man hingegen die bestehende Praxis bei, dann wachsen die Einkommensteuereinnahmen auch künftig schneller als die Einkommen, was nur durch ein diskretionäres Eingreifen des Gesetzgebers und dann auch nur für die Zukunft Berücksichtigung finden könnte. Abbildung 1-1: Wachstum von Bruttolöhnen und Lohnsteuer Inländerkonzept der Volkswirtschaftlichen Gesamtrechnung (VGR) 100 105 110 115 120 125 130 135 2005 2006 2007 2008 2009 2010 2011 2012 2013 Index (2005=100) Bruttolöhne und -gehälter (Inländer) Lohnsteuer Konjunkturpaket I Konjunkturpaket II Quelle: Statistisches Bundesamt Die bestehende Praxis soll anhand der Entwicklung der Bruttolöhne und -gehälter zwischen 2005 und 2013 veranschaulicht werden. Von 2005 bis einschließlich 2008 blieben die Tarifgrenzen unverändert; lediglich die Reichensteuer wurde 2007 eingeführt. 2009 und 2010 wurden im Rahmen der Konjunkturpakete alle Tarifgrenzen jeweils deutlich angehoben. Seit 2010 gelten wiederum unveränderte Tarifgrenzen; lediglich der Grundfreibetrag wurde 2013 und 2014 leicht erhöht. Dementsprechend ist der Anteil der Lohnsteuer an den Bruttolöhnen in den Jahren 2005 bis 2008 und 2010 bis 2013 ohne Anpassung der Tarifgrenzen immer angestiegen (s. Abbildung 1-1). In den Jahren 2013 und 2014 wurde der Grundfreibetrag jeweils angehoben, alle anderen Tarifgrenzen jedoch nicht angepasst. Die Grundfreibetragsänderung war aufgrund der verfassungsnotwendigen

Mehr…. PDF Download